Blabla Trading

-

@florian2 a dit dans Blabla Trading :

@ehpotsirk

Mon but est surtout d’extraire rapidement des rewards, et je suis disponible très souvent dans une journée.Si je mettais des ranges plus larges et qui pourrait me permettre de ne pas aller regarder pendant une semaine, alors j’aurai sûrement un rendement inférieur à mon 1%/jour que j’essaie d’atteindre.

Ok mais là ca devient un travail actif et plus passif

-

@ehpotsirk

Là je passe du temps parce que je prépare des fichiers + je fais des tests pour voir comment optimiser tout ça (d’ailleurs, ça me manque de plus être dans l’informatique, j’ai tout perdu pour extraire via API rest…).

Mais je pense qu’en passant environ 10 min matin, midi et soir, je devrais me faire un bon rendement.Hey, je passe beaucoup de temps à vous expliquer mes tests, c’est vous qui me causez ma perte !

-

@florian2 a dit dans Blabla Trading :

alors j’aurai sûrement un rendement inférieur à mon 1%/jour que j’essaie d’atteindre.

Man c’est 1% par 6h sur ces pools

J’avais refait ma position ce matin vers 9h. On est meme pas 15h…

Après j’hésite toujours pour quel pool prendre.

Parce que les rewards Osmos montent super vite sur les pools Osmos.

Mais sur les pools ATOM on a 3 cryptos…

-

@Akumetsu971 exactement, c’est ouf

-

J’ai fait un peu trop de mouvement mais regardez ce soir c’est assez dingue les rewards.

Dès qu’il y a un peu de mouvement sur les marchés, ça explose en rewards. J’ai fait ma journée entre 16h et 21h.

Par contre, quelqu’un a trouvé un moyen de voir les rewards obtenus depuis le début ?

J’ai pas trouvé en allant sur mintscan io et en regardant les transactions ; On ne voit que le fait d’avoir créer une position, et que le fait d’avoir reçu des rewards mais jamais aucun chiffre sur la quantité.Autre question ; comment c’est taxé de faire ce qu’on fait ? C’est du stacking ? de la DeFi ? zone d’ombre fiscal ?

Je viens de réagir soudainement à quelque chose de fou …

Si vous avez 100 000$, et que vous faites la folie de tout convertir pour créer une position sur une pool, vous faites 1000$ la journée …Edit : sur Reddit, il y a un topic sur le sujet des pool de liquidités et leur risque, je vous dépose les liens d’un commentaire qui sont rudement interressant

Simple and easily understood articles about IMPERMANENT LOSS:

what is impermanent loss?

https://upoint.info/information/impermanent-lossmagnitude of impermanent loss

https://upoint.info/information/magnitude-of-lossminimizing impermanent loss

https://upoint.info/information/minimize-impermanent-lossEdit 2 :

En lisant, j’ai compris une chose que j’avais déjà comprise avant ;

Plus petit sera ton range sur une pool, plus faible sera ton risque d’Impermanent loss.En gros, l’impermanent loss est le fait de te positionner sur une pool en tant que fournisseur de liquidité et qu’en cas de hausse d’un actif, tu sois perdant lorsque tu sors de ta position car la hausse réelle du prix de l’actif sera supérieur à tes rewards + ce que tu avais déposé sur la pool.

C’est lié aux calculs effectués pour permettre de stabiliser les pools.Mais j’imagine que si ta position est serré et plus tu réagis vite à retirer ta position (en cas de -20% sur le marché), moins tu subis cette impermanent loss car ta position est sur un petit range et étant donné que l’écart entre ta position choisie est le range le plus haut et le plus bas sont très proche de la valeur à laquelle tu as déposé ton actif.

Dans les docs, ils précisent aussi que c’est bien d’être avec un stable coin sur la pool choisie.Donc bon, faut qu’on pratique ça quelque mois et on verra ce qu’on en ressort.

Conclusion :

- plus une pool à une liquidité élevée, plus tu es sécurisé mais tu as moins de reward (le ratio sécurité est cependant bien plus élevée que la reward obtenu pour le risque pris)

- prendre une pool avec un stablecoin pour plus de sécurité.

- pour limiter l’impermanent loss (voir lien), il semble conseiller de prendre des range serré. Cependant, le risque d’être OUT OF RANGE augmente.

- se positionner sur une pool lorsque l’actif se stabilise un peu et range.

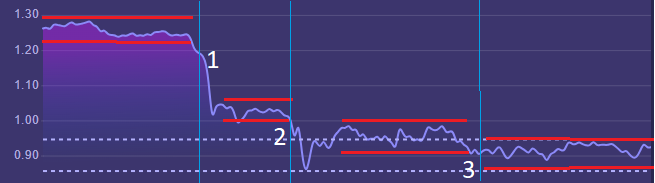

Sur le graphique ci-dessous; voici comment j’ai agit sur les 7 derniers jours.

J’avais d’abord mon range serré (en rouge).

Puis au croisement entre la ligne verticale bleu et la courbe descendante (1), j’ai coupé ma position car l’OUT OF RANGE était bien dépassé et il semblait qu’un truc allait se passer (on pouvait le voir sur le comportement du bitcoin à ce moment là).

J’ai attendu que la chute se fasse et qu’il y ait un premier rebond, et c’est comme ça que j’ai placé mon 2ème range. Il y a eu très légèrement un OUT OF RANGE mais j’ai laissé parce que ça peut arriver et c’est pas grave tant que c’est pas longtemps et brutal.

(2) je coupe ma position au 2ème trait bleu vertical car le prix bougeait encore sur BTC.

J’attend que ça fasse la belle chute (qui touche les pointillets du bas sur le graph’).

Le prix remonte mais j’ai préféré attendre car c’était pas la même baisse qu’en (1), puis j’ai replacé mon 3ème range , puis re-coupure en (3) mais on voit que ça range beaucoup donc j’ai mis aussitôt un range autour de ça un peu large.

De mon humble avis, je pense que si on suit une sorte de technique de la sorte, on devrait ne pas subir de trop grosse perte.

Voilà, bon courage à tous. Je pense avoir fait le tour de ce sujet. Je vais maintenant l’appliquer de ce pas.

-

@florian2 rahh j’ai pas encore tout compris, je vais relire après une bonne nuit

-

@florian2 a dit dans Blabla Trading :

Plus petit sera ton range sur une pool, plus faible sera ton risque d’Impermanent loss.

Ben je pense qu’avec un gros range. Tu risques moins d’impernament loss.

Si là je me mets un range de 0.5$ à 1.5$ sur Osmos.

Je veux dire j’ai un écart quand le prix est à 0.9$ tellement grand que quand ça monte je vais avoir un petit peu plus d’USDC mais normalement quand je vais convertir USDC + Osmos je devrais retrouver ma mise.

Et logiquement si j’arrive à 1.5$. Le montant d’USDC que j’ai est égal à ce que j’avais mis au départ.

L’impernament loss se produit qu’hors du range. Le prix de l’Osmos continue à monter. Ben là je perds vu que si j’avais eu que des Osmos. A 1.6$, j’aurais été plus gagnant qu’à 1.5$.

Donc plus ton range est serré, plus tu as des chances d’être hors range et de perdre.

Ce serait trop facile sinon

Plus tu prends de risque, plus tu gagnes. Et non moins je prends de risque, plus je gagne…

-

Mais après pour contourner le truc, les gens font des bots qui ouvrent et ferment les positions sur les pools.

Ils ont donc des ranges ultra serrés. Mais ça se coupe avant d’être hors range.

Je crois que c’est 80% des transactions sur Uniswap et Osmosis qui sont faites par des bots.

Tu comprends pourquoi…

Puis j’ai beau cherché, j’ai 0 idée d’où trouver ces bots.

Mais tu vois les rendements que tu px avoir manuellement. Imagine avec un bot + 10000$.

Dans 2 ou 3 ans, t’as vraiment plus besoin de travailler…

-

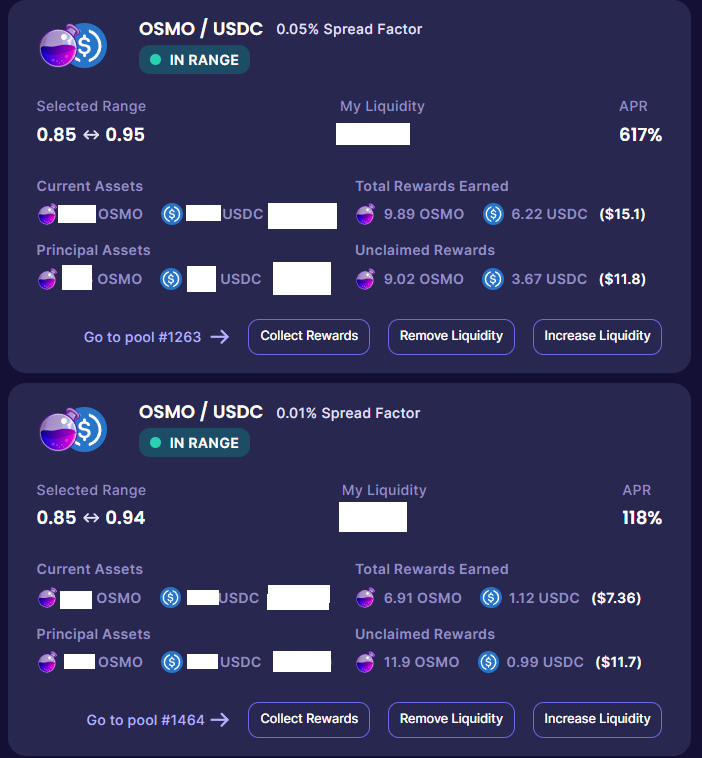

Pour montrer que l’APR mentionné n’est pas à prendre en compte ( en sachant que la liquidité déposée est quasi identique et j’ai, hier soir à 22h, claim les rewards sur ces 2 pools afin de voir comment ça réagit entre 2 pools de même crypto (OSMO/USDC)

-

@florian2 finalement la 1263 est mieux que la 1464 ?

Et oui leur APR affiché c’est n’importe quoi.

Probablement pour ça que les gens n’utilisent pas massivement les pools osmosis.

On a des rendements à 3 voire 4 chiffres. Mais je suis sûr que tout le monde est sur uniswap et pancake. Mais personne s’en rend compte.

Et je parle même pas des frais… Sur cosmos ça coute rien…

-

@Akumetsu971

Bah j’ai encore un doute la dessus.

Comment ça marche quand il y a 2 pools qui trade la même chose ?

C’est quoi le spread factor ? On voit que la pool qui a une grosse liquidité et donc où les gens se mettent massivement, c’est là que le spread factor est plus faible.

Au contraire, lorsque le spread factor est plus élevé, il y a beaucoup moins de liquidité.

Comment sont choisis ces pools pour faire les trades ?

Parce que nous, quand on swap, on sait jamais quel pool est prise en compte…Il y a encore des choses à élucider avant de faire les bons choix long termes.

Pour l’instant je repartis encore équitablement.Je continue à tout noter que ce soit mon asset total chaque soir + chaque reward obtenu + chaque repositionnement etc. Ca permettra d’être sûr que la rentabilité est bien présente.

Petit détail que je viens de remarquer :

La valeur inscrite dans “Total assets” inclut déjà les rewards que tu n’as pas encore récupéré. C’est un détail mais je trouve que ça a son importance pour faire des calculs.

-

Et puis quand vous saurez bien tout comment ça fonctionne, vous nous expliquerez bien en détail !

Trader avec l'IA : https://algosone.page.link/f9YM

https://presale.propichain.finance/sign-up?id=67655bc3e63fa909ae847b1e

Lien d'invitation à l'app Wigl :https://www.wigl.fr/get-the-app Mon code Ambassadeur=69E3F9 -

Il y a une chose qui est sûr :

Ca peut être si tu veux avoir ton 1%/jour.

Par exemple, le prix du BTC est en train de monter, donc tout le monde suit comme d’habitude, et donc tu dois te replacer rapidement pour suivre le mouvement. -

Les pools avec de l’Impermanent Loss avaient la côte au précédent BullRun (Sushi / Bunny / Bscx etc) on voit le résultat Sushi à “survécu” et encore , c’est l’époque ou SBF ramenait masse de Stable et asséchait les pools.

C’est chiant les 14j de stack mais c’est ce qui “garantissait” le fait de ne pas pouvoir jouer sur la valeur du token Osmo , j’espere qu’on ne prendra pas la même gamelle que les autres.

@laurentmaman Ben tu met des tokens sur une pool ( souvent du 50/50 ) , sauf sur Osmosis qui varie le taux selon le montant du mouvement , tu gagnes des fees en fournissant une “liquidité” , si le token s’effondre, la liquidité part avec et tu peux tout perdre.

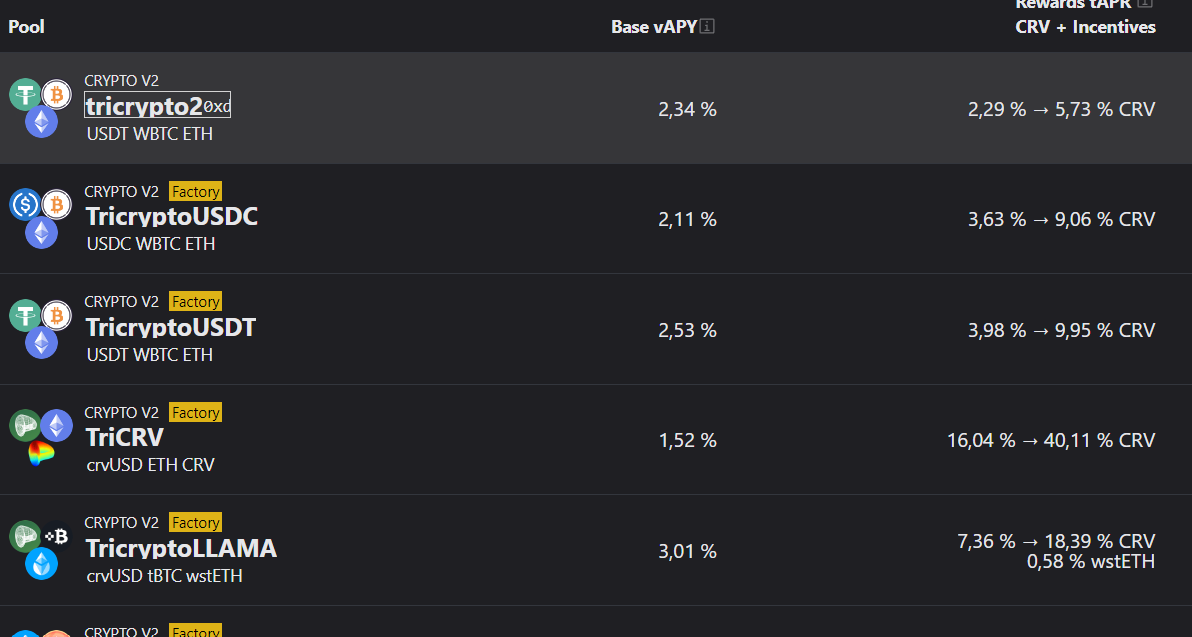

D’ailleurs la mode est plutot des pools à 3 tokens , comme Curve et Aave , ce qui est plus "stable " et moins risqué.

Binance bonus 10% partagé : https://accounts.binance.com/fr/register?ref=XP6O9V3F

Suivi de wallet : https://debank.com/

Airdrop sur Cosmos : https://cosmospug.com/airdrops/ -

@florian2 a dit dans Blabla Trading :

.Petit détail que je viens de remarquer :

La valeur inscrite dans “Total assets” inclut déjà les rewards que tu n’as pas encore récupéré. C’est un détail mais je trouve que ça a son importance pour faire des calculs.

T’es sûr de ça ? Car sur la pool atom/usdc j’ai de l’osmosis en reward qui n’apparaît pas dans total asset. Je n’ai pas encore claim mes rewards, j’attends 24h pour savoir combien j’ai gagné

-

@ehpotsirk Dans Total Assets les rewards non claim ne sont pas pris en compte , je viens de faire le test .

Binance bonus 10% partagé : https://accounts.binance.com/fr/register?ref=XP6O9V3F

Suivi de wallet : https://debank.com/

Airdrop sur Cosmos : https://cosmospug.com/airdrops/ -

Bon je vais retourner sur une pool Osmos/USDC, j’aime bien la pool atom/usdc.

Mais je trouve que je gagne moins dessus…

-

@Raniva a dit dans Blabla Trading :

@ehpotsirk Dans Total Assets les rewards non claim ne sont pas pris en compte , je viens de faire le test .

C’est ce que j’avais constaté

-

Oh c’est bizarre parce que j’avais bien testé ce matin afin d’être sûr.

J’ai dû avoir un mouvement baissier au même moment du claim… J’ai claim 2 rewards différents, c’est fou.@Raniva quand tu parles d’un token qui s’effrondre, tu veux dire vraiment s’effondrer genre il ne vaut plus rien, ou qu’il se fasse manipuler bien fort afin qu’il perde 80% de valeur mais qu’il revienne un jour ?

-

@Raniva a dit dans Blabla Trading :

Les pools avec de l’Impermanent Loss avaient la côte au précédent BullRun (Sushi / Bunny / Bscx etc) on voit le résultat Sushi à “survécu” et encore , c’est l’époque ou SBF ramenait masse de Stable et asséchait les pools.

Qui n’a jamais mangé un IL incroyable sur une pool eth/usd ou btc/usd pendant un bull

D’ailleurs la mode est plutot des pools à 3 tokens , comme Curve et Aave , ce qui est plus "stable " et moins risqué.

Jamais testé…